Or, monnaie et monétarisme 28 mars 2014 - Rédigé par jp-chevallier Une petite réflexion s’impose sur l’or et la monnaie à la suite de la publication des bilans des grandes banques centrales…

Le cours de l’or a été multiplié par 7,5 entre 2001 (alors qu’il stagnait aux alentours de 250 dollars l’once) et un sommet de 1 911 US$ atteint fin août 2011 en surperformant a priori tous les autres placements sur cette période,

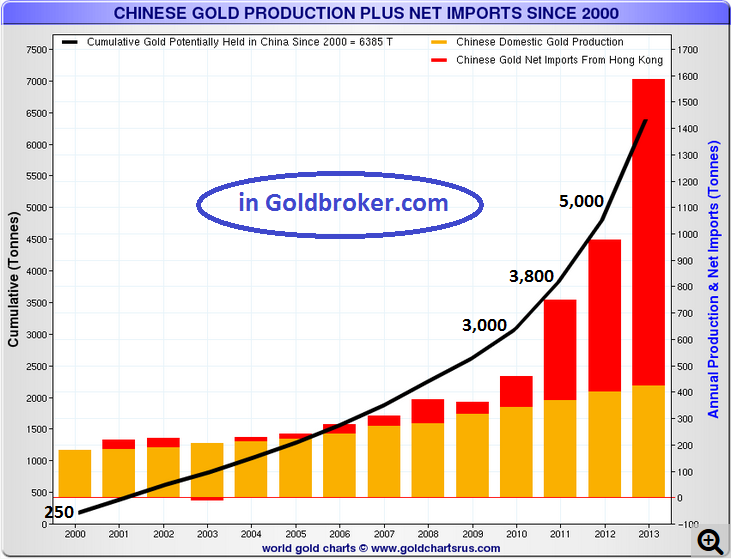

Document 1 :

Par la suite, son cours a chuté, en particulier de 28 % en 2013.

Pourquoi de telles variations ? Et en particulier pour quelles raisons son cours a-t-il tant augmenté pendant une dizaine d’années ?

L’augmentation des cours de l’or s’explique a priori très bien par celle des achats d’or par les Chinois sous diverses formes (joaillerie, lingots ou autres) : leur stock d’or est passé de 250 tonnes environ en 2000 à… 6 385 tonnes en 2013 ! … grâce à la croissance du PIB comme le montre très bien ce graphique publié par Goldbroker.com,

Document 2 :

Le stock d’or détenu par les Chinois a donc été multiplié par plus de 25 fois en une douzaine d’années ! … ce qui a donc fait augmenter normalement les cours mondiaux (x 7,5).

Ces achats massifs d’or s’expliquent par le fait que les Asiatiques préfèrent traditionnellement toujours avoir leur argent disponible chez eux (en espèces ou à partir d’un certain niveau de fortune en or, facilement monnayable en cas de besoin) plutôt que dans des banques dans lesquelles ils n’ont pas confiance, et ils n’ont certainement pas tort ! Les banksters sont partout dans le monde.

Par la suite, les autorités indiennes ont augmenté les taxes sur l’or pour faire baisser les achats d’or, ce qui a été très efficace : les cours ont logiquement baissé du fait de la moindre demande indienne, ce qui a été accentué par la baisse des encours de l’or détenu en tant que pur produit financier (ETF).

Les banques centrales n’ont pas joué de rôle actif sur le marché de l’or. Leurs dirigeants ont raison de ne pas en acheter car l’or n’est pas le meilleur actif pour une banque centrale, et il leur est difficile d’en vendre des quantités significatives compte tenu des mentalités très attachées symboliquement à l’or.

Dans ces conditions, quid de l’avenir des cours de l’or ?

Tout dépend de la politique adoptée par les autorités asiatiques.

Les autorités indiennes auront tendance à continuer à restreindre les achats d’or par les Indiens toujours très attirés par l’or car ces importations ont des effets directement catastrophiques sur la balance des paiements.

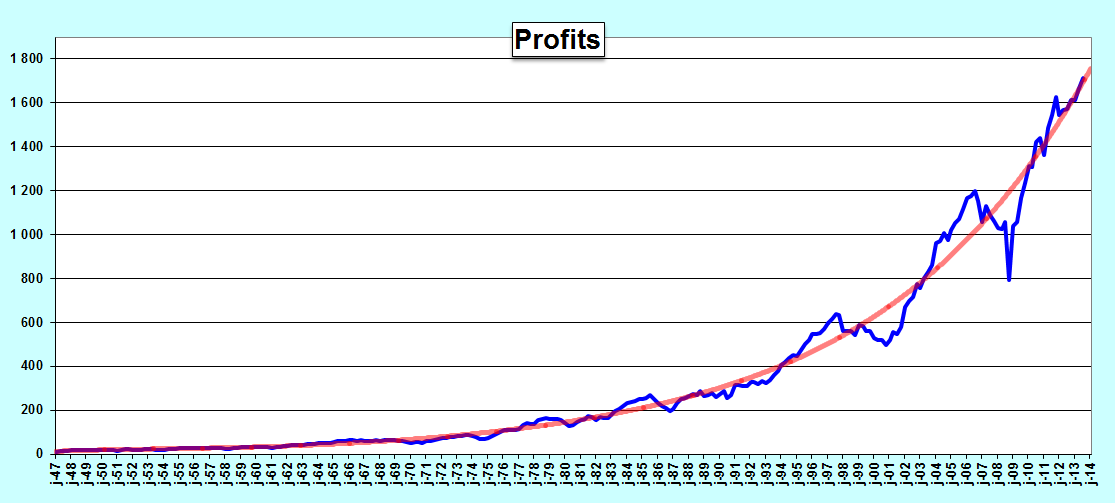

Les autorités chinoises commencent à essayer d’assainir leur système bancaire. Les Chinois devraient donc avoir davantage confiance dans les banques et ils devraient être attirés par les meilleurs placements, ceux qui sont les plus rentables à long terme, ceux qui créent le plus de valeur : les actions comme le montre clairement l’augmentation des bénéfices des sociétés aux Etats-Unis de 7,5 % d’une année sur l’autre sur la longue période,

Document 3 :

L’or est un produit stérile. Il ne crée pas de valeur. B-2, le bombardier furtif, Ben Bernanke a particulièrement bien étudié le rôle de l’or dans son jeune temps. Pour lui et ses collaborateurs dans cette étude, les achats massifs d’or par la France ont été la cause principale de la crise des années 30, la Great Depression.

En effet, l’épargne s’est alors dirigée préférentiellement sur l’or qui a ainsi stérilisé l’argent qui aurait dû être investi dans des entreprises créatrices de richesses.

La contrepartie d’une monnaie n’est pas l’or comme le croyaient à tort les hommes jadis, mais la richesse créée au sein de la nation.

La date historique la plus importante dans l’histoire économique mondiale est bien celle du 15 août 1971 lorsque les Américains ont eu la bonne idée de déconnecter le dollar de l’or.

Ainsi, depuis cette date, les monnaies sont définies les unes par rapport aux autres, l’or étant un produit (généralement un actif) parmi d’autres évalué en monnaie (nationale).

Bien entendu, l’augmentation des cours de l’or depuis 2000 n’a rien à voir avec la politique monétaire dite accommodante menée par la Fed. Comme je l’ai écrit à maintes reprises, elle a eu pour effet d’accélérer la circulation monétaire… sans création monétaire.

Source (28 mars 2014)

.*.

.*.

.*.

.*.