merci Ladoub

son dernier article est capital, je me permets de le mettre en intégralité ici :

Citer:

= Le crépuscule de l’euro == TARGETS : LE DÉGEL DE LA PENSÉE – par Vincent Brousseau

Download PDF

Lecture : 19 min

Publié le 26 décembre 2016 dans Actualité, Articles, euro / Lien permanent

TARGETS : LE DÉGEL DE LA PENSÉE

par Vincent BROUSSEAU

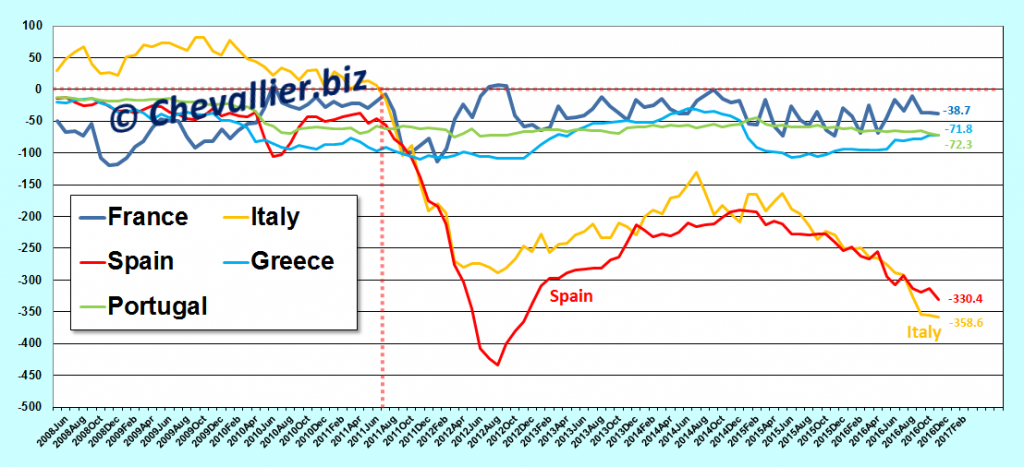

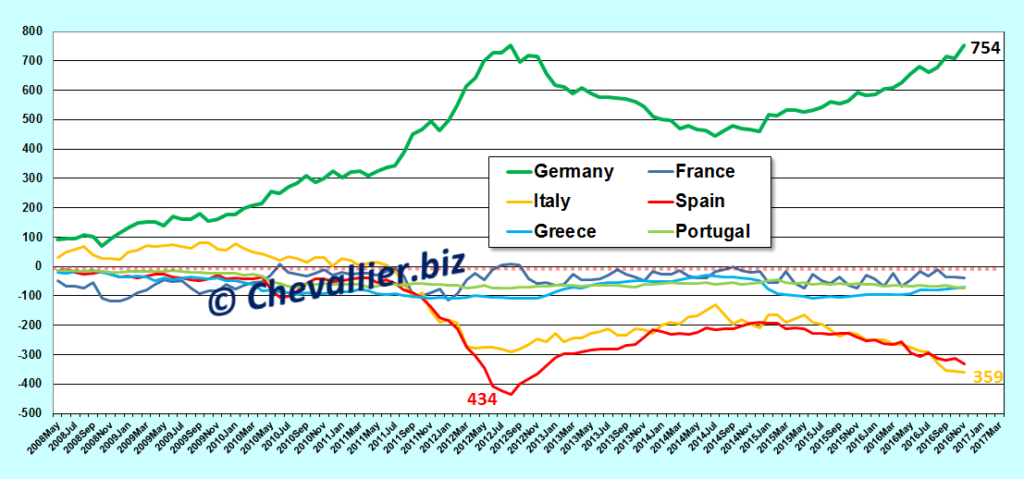

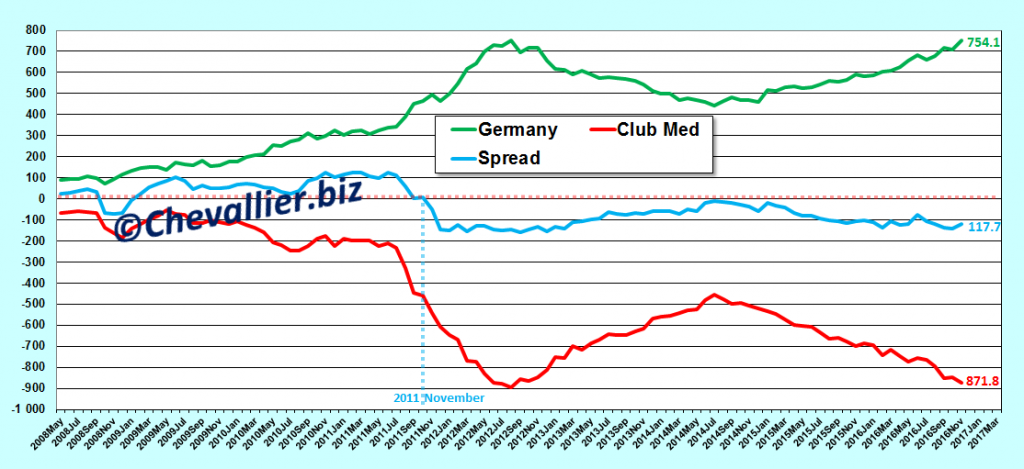

Le phénomène Target n’attire pas seulement l’attention des responsables et des adhérents de l’UPR. Il commence à préoccuper ouvertement des économistes d’outre-Rhin ayant pignon sur rue. Le dernier chiffre allemand publié, qui n’est qu’à huit pauvres milliards du record historique de 2012, n’est sans doute pas étranger à cette prise de conscience.

Je vais présenter ici les réactions de Philipp König du DIW et celles d’autres experts de l’IFO, avant de passer à celle du président de l’IFO, lequel vient de se permettre une petite phrase d’une importance cruciale. Laquelle n’a pas, je crois, attiré l’attention ni de TF1 ni du Monde…

C’est le dégel de la pensée.

———————————-

1) Un article de Wirtschafts Woche passé trop inaperçu

Commençons par décortiquer un article de Wirtschafts Woche, en date du 7 décembre, intitulé « Nach dem „No“ flieht das Kapital aus Italien ».

Nous nous intéressons à la page 2 de cet article où l’on peut lire le passage qui suit et qui concerne la hausse du solde Target négatif de l’Italie :

« Auch der Makroökonom Philipp König vom Deutschen Institut für Wirtschaftsforschung (DIW) hält das Narrativ der EZB für den Anstieg der Target-Salden im Falle Italien für nicht ganz zutreffend und spricht von einer „verdeckten Kapitalflucht“. »

Philipp König, macro-économiste de l’Institut allemand de prévisions économiques (DIW – Deutschen Institut für Wirtschaftsforschung)

Traduction en français :

« Le macro-économiste Philipp König du DIW (Deutschen Institut für Wirtschaftsforschung) est lui aussi sceptique quant à l’explication que fournit la BCE de l’accroissement des Targets dans le cas de l’Italie. Il parle d’une « fuite furtive des capitaux ». »

Mes lecteurs se rappellent que j’ai eu l’occasion d’écrire récemment que l’explication alambiquée de la BCE sur cette question était tirée par les cheveux. Apparemment, je ne suis donc pas le seul à m’en être rendu compte. Quant à l’hypothèse d’une fuite des capitaux, vu le contexte, elle est évidemment plus que crédible.

Le contexte, justement. C’est lui sans doute qui amène König à penser l’impensable, et il faut saluer cette évolution. Fin novembre, le solde Target allemand s’est établi à +754 milliards €, à juste huit petits milliards de distance du record absolu, établi le 21 août 2012. L’attention est donc évidemment attirée. Nous verrons bientôt d’autres réflexions sur le sujet apparaître.

Qu’en dit Philipp König ?

« Wer die potentiellen Verluste im Falle Euro-Austritts Italiens zu tragen hätte, ist nicht genau geregelt. „Wir wissen einfach nicht, was in einem solchen Falle passiert, da die Währungsunion als endgültig angelegt wurde. Wie die Geschichte der Staatsschuldenkrise zeigt, sind die letztendlichen Verluste Sache von Verhandlungen zwischen den Regierungen,“ sagt Philipp König weiter. »

Traduction en français :

« La question de déterminer qui devrait supporter les pertes potentielles qui résulteraient d’une sortie de l’euro de l’Italie n’est pas réglée. « Nous ne savons simplement pas ce qui se passerait dans un tel cas, celui de la répudiation définitive de l’Union monétaire. L’Histoire des crises de dettes nous enseigne que la répartition définitive des pertes serait réglée par des négociations entre gouvernements », poursuit Philipp König. »

Cette remarque de König doit être précisée.

Dans le cas de la Grèce, on savait exactement comment les choses devaient se passer – je dis bien devaient – ; on ne se posait pas tellement la question de la faisabilité réelle. Les Targets, comme aussi les billets, donnaient lieu à une dette immédiatement exigible, libellée en euros, de la banque centrale sortante envers les banques centrales restantes (techniquement envers la BCE).

J’ai détaillé tout cela dans un ancien article.

Cela étant, l’Italie est substantiellement plus grosse que la Grèce, et la « prime de sortie » que sa banque centrale devrait payer est astronomique : plus de 300 milliards pour les seuls Targets. En y ajoutant les billets, cela pourrait monter à 500.

Inutile de dire que les créanciers préféreront probablement un arrangement plus réaliste, plutôt que de risquer de devoir s’asseoir sur une perte de l’ordre du demi-billion d’euros. Je crois donc que König a raison de penser à des négociations entre gouvernements.

De telles négociations ne porteraient d’ailleurs pas forcément sur le montant. Le débiteur et les créanciers pourraient convenir que la somme serait réglée pour partie en nouvelle monnaie italienne, pour partie en euros « post-Itexit ». Ou bien on pourrait parler de rééchelonnement, c’est-à-dire que la somme ne serait plus immédiatement exigible dans son intégralité, mais seulement à des dates futures. Tout est possible.

Un « sondage » fait par l’IFO, autre centre allemand de recherches économiques, auprès d’experts de plusieurs pays, concerne la possibilité d’un statut spécial (en jargon d’une « séniorité ») de cette dette :

« …eines sogenannten bevorzugten Gläubigerstatus. Dieser Sonderstatus wird Institutionen wie dem Internationalen Währungsfond (IWF) gewährt und stellt sicher, dass im Falle einer Insolvenz die Forderungen des Gläubigers als erstes bedient werden. »

Traduction en français :

« …un statut dit « préférentiel » des créanciers [les banques centrales restant dans l’euro]. Ce statut spécial serait garanti par des institutions internationales telles que le FMI et ferait qu’en cas d’insolvabilité, leurs créances seraient remboursées avant celles des autres. »

Un peu moins de 40% de ces experts croient à cette possibilité. Je n’y crois moi non plus beaucoup.

En effet, la dette dont nous parlons est une dette de la Banque d’Italie envers ses ex-consœurs de la zone euro. Or, mise à part cette « prime de sortie », comme je l’avais appelée, la Banque d’Italie n’a aucune dette géante – en euros – envers qui que ce soit d’autre. Il n’y a donc pas d’effet à accorder à ses créanciers un statut préférentiel.

Ceci change toutefois si une partie de cette dette est re-libellée de l’euro vers la lire, auquel cas la partie lire entre en compétition avec des dettes domestiques que la Banque d’Italie peut avoir, mais cette possibilité est loin d’être acquise.

De toute façon, une partie en lire de la prime de sortie ne pourrait pas avoir la priorité sur, disons, les nouveaux billets en lires, qui sont aussi une dette de la Banque d’Italie.

Il ne resterait en gros que les comptes courants des banques commerciales italiennes auprès de la Banque d’Italie, ce qui reviendrait à faire ponctionner lesdites banques commerciales italiennes par les banques centrales de la zone euro – après un Itexit. Serait-ce seulement envisageable ?

On en vient ensuite au partage des pertes par les membres de l’Eurosystème post-Itexit.

Le journal précise :

« … könnten die Verluste anteilig am Kapitalschlüssels der EZB durch die nationalen Notenbanken getragen. »

Traduction en français :

« …les pertes pourraient être réparties en fonction des capital keys entre les différentes banques centrales. »

[Nota : les « capital keys » sont les taux de participation des banques centrales au capital de la BCE. Ils sont révisés tous les ans mais varient très peu.]

et passe la parole à Frank Westermann de l’IFO :

« In Ländern des Euro-Währungsgebietes sind die Regierungen gegenüber der Zentralbank nicht nachschusspflichtig »

Traduction en français :

« Dans les pays de la zone euro, les gouvernements ne sont pas tenus d’apurer les pertes des banques centrales. »

Le journal commente :

« … sondern würden wahrscheinlich ein sogenanntes negatives Eigenkapital ausweisen. »

Traduction en français :

« …les banques centrales [qui prennent la perte] passeraient en capital négatif. »

Cette histoire de capital négatif est fort peu connue du public, mais elle est réelle. Les banques centrales, et elles seules, peuvent avoir un capital négatif parce qu’elles sont de toute façon les émettrices de la devise dans laquelle est libellé ce capital.

La BCE a mené des réflexions à ce sujet, dans un contexte toutefois non lié aux exits. Traduit en langage courant, cela veut simplement dire que les banques centrales gardent la perte sans rien faire, ce qui ne les met pas en faillite (alors que la même chose mettrait en faillite une banque commerciale). En fin de compte cependant, ces pertes seraient automatiquement passées aux gouvernements qui sont propriétaires des banques centrales, sous la forme d’une réduction durable des revenus qu’elles leur servent : autrement, ce serait du financement monétaire, lequel est, comme on sait, prohibé dans la zone euro (et en fait dans toute l’UE) par les Traités.

Retour à König, qui insiste sur la faisabilité de cette idée en écrivant :

« Auch mit negativen Eigenkapital wäre eine Zentralbank handlungsfähig. Anders als eine normale Bank ist sie strukturell profitabel, da sie immer einen Gewinn durch das Monopol zur Ausgabe des gesetzlichen Zahlungsmittels erwirtschaftet. »

Traduction en français :

« Même avec un capital négatif, une banque centrale ne serait pas faillie. À la différence des autres banques, elle est structurellement profitable en raison des profits de seigneuriage qu’elle retire de son monopole d’émission de la monnaie légale. »

Cette sorte d’immunité n’est pas une question de profitabilité structurelle, quoiqu’elle remonte bien au monopole d’émission. Le seigneuriage provient du prêt à taux positif de l’argent des billets, lesquels billets portent un taux nul. Ceci produit le bénéfice du seigneuriage – sauf si le taux de politique monétaire est négatif, ce qui est maintenant le cas, et dans ce cas, le seigneuriage devient une perte au lieu d’un bénéfice.

Il est cependant bien exact qu’une banque centrale ne peut être faillie du simple fait qu’elle doive payer plus qu’elle n’a, puisque c’est elle qui produit ce avec quoi on paye. Il faut cependant faire attention que cela ne vaut que pour la devise que, précisément, elle émet. Si elle se sur‑endettait dans une devise étrangère, l’argument ne serait plus valable.

Or, en cas d’Itexit, la banque centrale d’Italie aura des dettes en euro, qu’elle ne pourra plus émettre. Il n’est pas sûr qu’elle puisse trouver les euros qu’elle doit en vendant des lires fraîchement émises (bien que ce soit possible, au prix évidemment d’une très forte dépréciation de la lire). C’est là une limite de l’argument.

On le voit, je ne reprends pas à mon compte certains points de détail des analyses qui commencent à circuler. Ce n’est toutefois pas là l’important. Du reste, lorsque, voici un peu plus de trois ans, les économistes de la BCE ont commencé à s’intéresser à ces questions, eux non plus ne sont pas tombés d’accord dans les premiers jours sur tous ses aspects techniques. Mais à ce que j’ai pu observer, leurs vues ont assez rapidement convergé.

Le point important est que des personnes du DIW et de l’IFO, qui s’expriment publiquement en tant qu’experts reconnus, abordent le sujet naguère impensable des modalités pratiques du détricotage de l’euro. Je crois, je l’ai dit plus haut, que ce subit accès de zèle est causé par le dernier chiffre, catastrophique, des Targets allemands. La prise de conscience a lieu maintenant, et ce ne sera pas sans conséquences sur l’évolution du débat public.

2) La « petite phrase » du président de l’IFO

Passons maintenant aux propos tenus par Clemens Fuest, président de l’IFO (Institut für Wirtschaftsforschung, en français : Institut pour la recherche économique), publiés le 8 décembre par voie de communiqué de presse.

Clemens Fuest, président de l’IFO (Institut für Wirtschaftsforschung, en français : Institut pour la recherche économique)

Ce communiqué, ou plus précisément cette seule « petite phrase », ont été répercutés par quelques articles de la presse locale : dans le Wall street online Deuschland , sur le site Aktien check , ou dans le Bundesdeutsche Zeitung notamment.

« Die Bundesregierung sollte intervenieren, um die EZB zu veranlassen, Maßnahmen zu ergreifen, den unrechtmäßigen und übermäßigen Gebrauch der Überziehungskredite für eine Vermögensumschichtung in der Eurozone einzudämmen. »

Traduction en français :

« Le gouvernement fédéral [allemand] devrait intervenir pour inciter la BCE à prendre des mesures permettant de lutter contre une utilisation illégale et excessive des [soldes] Target visant à une substitution d’actifs au sein de la zone euro. »

Notons au passage, et avant toute chose, que cette phrase fait bon marché d’un mythe officiel et fondateur : celui de l’indépendance sacro-sainte de la BCE. Ce mythe voudrait que la BCE ne puisse prendre ou accepter d’instructions d’aucun gouvernement. Pas même du gouvernement de Berlin. Qu’est ce que M. Fuest entend donc par « inciter » la BCE ? Et Fuest demande carrément au gouvernement allemand d’ « intervenir ». Le mot est fort.

Une formule telle que « Die Bundesregierung sollte intervenieren », dans un Pressmeldung (communiqué) de l’IFO, n’est pas exactement une chose anodine. Étant donné les contraintes sur l’expression écrite qui s’imposent à une institution aussi reconnue que l’IFO, c’est un ton qui peut se qualifier de très ferme, voire de pressant.

Voyons maintenant la substance.

La lecture du texte complet montre que le terme « Überziehungskredite » doit se traduire ici par « soldes Targets », et non pas par une traduction hors-contexte qui donnerait « découvert bancaire ». Par « substitution d’actifs », l’économiste entend le remplacement d’actifs non allemands par des actifs allemands.

Restent deux questions essentielles à décrypter dans la « petite phrase » du président de l’IFO :

Premièrement, qu’est ce que peut bien être une « utilisation illégale » du mécanisme Target, étant donné que c’est ce mécanisme qui assure, tant qu’il n’est sujet à aucune restriction, l’unicité de l’euro ?

Deuxièmement, quel genre de mesure serait envisageable pour l’interdire ? Je suppose que le lecteur attentif me voit déjà venir, car j’ai traité de cette question dans un article en février dernier, intitulé « Pourquoi l’euro est condamné » (16 février 2016).

Les mesures possibles vont, du plus brutal au moins brutal, de l’interdiction totale des transferts via Target à la création d’obstacles à ces transferts.

La première n’est pas envisageable, parce qu’elle reviendrait à un retrait assumé de l’euro, et ce, de façon immédiatement visible par tous ; or les Allemands ne souhaitent pas apparaître comme les fossoyeurs de l’euro ou de l’UE.

Reste la seconde.

La façon la plus simple, et sans doute la seule qui soit concrètement faisable, est d’exiger le « nantissement » ou, en jargon moderne, la « collatéralisation » des retraits sur la Bundesbank par ses consœurs de l’Eurosystème.

De quoi s’agit-il ?

C’est le principe du Mont-de-piété. Toute nouvelle créance de la Bundesbank sur une consœur devrait être garantie (« nantie ») par le dépôt d’un actif de même valeur.

Or ceci, mes lecteurs le savent, est une idée déjà proposée par le président de la Bundesbank. J’ai déjà détaillé, dans l’article précité « Pourquoi l’euro est condamné », dans le paragraphe intitulé « La cautèle de M. Weidmann », pourquoi elle reviendrait effectivement à condamner l’euro.

J’écrivais aussi, dans un texte plus récent (« Euro, le 5e acte ») publié en juillet dernier : « C’est donc cela qu’il faut guetter, la résurgence de cette proposition, ou d’une variante ayant les mêmes effets. »

Or M. Fuest vient de solliciter l’appui du gouvernement de Berlin pour faire passer quelque mesure, non spécifiée, mais ayant exactement ces mêmes effets.

J’écrivais d’ailleurs, dans un autre article encore publié en janvier 2015 : « Le QE annoncé le jeudi 22 janvier va ainsi probablement offrir à l’Allemagne le prétexte qui lui manquait pour franchir un nouveau cran, aussi furtivement que possible, dans le détricotage de la zone euro. ».

Or M. Fuest, pour justifier sa requête, n’oublie pas de rechercher une justification dans le QE. Le communiqué de presse dit en effet :

« Der starke Anstieg dürfte vor allem auf die zunehmende Kapitalflucht aus Italien und auf die Rückkauf-Aktionen der Europäischen Zentralbank (EZB) zurückgehen. »

Traduction en français :

« Cette hausse marquée doit être attribuée à l’accroissement de la fuite des capitaux hors d’Italie ainsi qu’à l’action de rachat d’actifs menée par la BCE.» (L’«action de rachat d’actifs menée par la BCE » désigne l’assouplissement quantitatif ou QE.)

Il semble donc que le président de l’IFO vient de donner le coup d’envoi à ce processus de détricotage subreptice de l’euro que j’avais flairé.

La suite ne sera peut-être pas immédiatement visible du grand public.

Je subodore que, dûment chapitré par la Bundesbank, et s’appuyant sur le prétexte fourni par ses experts nationaux, le gouvernement allemand va entreprendre de tordre le bras de la BCE pour qu’elle consente à ce à quoi elle ne veut point consentir : introduire des restrictions dans la libre circulation des flux Targets.

Si tel est le cas, il arrivera alors, inévitablement, que certains transferts Targets finissent par être bloqués.

La nature ayant horreur du vide, il se mettra alors instantanément un marché parallèle de change pour contourner ce soudain obstacle. Ce marché se fera sur le modèle de ceux qui existent entre yen et dollar, entre dollar et euro, entre euro et yen, etc., par le système des banques correspondantes. Aussitôt, des gens en viendront à payer 1,03 euro en Espagne pour avoir 1 euro en Allemagne…

À ce stade, même si nos dirigeants politiques – tragiquement incompétents – et nos médias nationaux – dépassés par les événements – en seront encore à prêcher l’irréversibilité de l’euro et autres fadaises, les marchés financiers mondiaux, eux, auront compris.

L’Allemagne aura ainsi orchestré ce que j’appelle sa « sortie furtive ». L’euro pourra bien toujours exister nominalement, mais il aura cessé d’exister dans la réalité. Le taux de change fixe de 1 pour 1 qui lie les monnaies entre elles n’existera plus. Les monnaies seront, sans qu’on l’ait jamais vraiment dit, redevenues nationales

Il valait donc la peine, je crois, de décortiquer un peu toutes les implications de cette petite phrase du président de l’IFO.

Vincent BROUSSEAU

Responsable national de l’UPR

pour les questions monétaires et le passage au franc

26 décembre 2016

.*.

.*.

.*.

.*.